Faktura z odwrotnym obciążeniem - kogo dotyczy i jak ją wystawić?

Odwrotne obciążenie stanowi specyficzną formę rozliczania podatku VAT, w ramach której po stronie nabywcy leży obowiązek rozliczenia podatku VAT od danej transakcji.

Czym jest mechanizm odwrotnego obciążenia i kogo dotyczy?

W mechanizmie odwrotnego obciążenia to na nabywcy, a nie jak w typowym modelu na sprzedawcy, spoczywa obowiązek rozliczenia podatku VAT. W przypadku odwrotnego obciążenia sprzedawca wystawia fakturę bez wykazanego podatku VAT, za to z adnotacją „odwrotne obciążenie”, a cała odpowiedzialność za rozliczenie podatku VAT zostaje przeniesiona na nabywcę.

Mechanizm ten przez wiele lat był stosowany w krajowym obrocie wybranymi towarami i usługami – tzw. wrażliwymi określonymi w załącznikach nr 11 i 14 do ustawy o podatku od towarów i usług. Z czasem jednak krajowe regulacje dotyczące odwrotnego obciążenia zostały zastąpione przez obowiązkowy mechanizm podzielonej płatności (split payment).

Mechanizm odwrotnego obciążenia nie został jednak całkowicie wycofany z polskiego systemu podatkowego, nadal bowiem funkcjonuje w wybranych przypadkach określonych przepisami ustawy.

Obecnie odwrotne obciążenie (ang. reverse charge) ma zastosowanie głównie w transakcjach zagranicznych, zwłaszcza w relacjach między podatnikami z różnych państw Unii Europejskiej albo przy transakcjach na rzecz podatników spoza krajów Wspólnoty. Przy spełnieniu odpowiednich warunków, sprzedawca stosuje mechanizm odwrotnego obciążenia, a kupujący rozlicza podatek VAT w swoim państwie.

Warto również zaznaczyć, że mechanizm odwrotnego obciążenia nadal znajduje zastosowanie w wybranych transakcjach krajowych. Przykładem są dostawy gazu w systemie gazowym, dostawy energii elektrycznej w systemie elektroenergetycznym i świadczenia usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych (art. 145e ust. 1 ustawy o VAT).

Jak wystawić fakturę z odwrotnym obciążeniem?

W art. 106e ust. 1 ustawy o podatku od towarów i usług określone zostały obowiązkowe elementy, jakie powinna zawierać faktura VAT. Do faktur wystawianych w procedurze odwrotnego obciążenia odnosi się pkt 18. – zgodnie z tym przepisem faktura powinna zawierać – w przypadku dostawy towarów lub wykonania usługi, dla których obowiązanym do rozliczenia podatku od wartości dodanej lub podatku o podobnym charakterze jest nabywca towaru lub usługi – wyrazy „odwrotne obciążenie”.

Oznacza to, że obowiązkowym elementem faktury dokumentującej transakcję objętą procedurą odwrotnego obciążenia jest adnotacja „odwrotne obciążenie” („reverse charge”), czyli przedsiębiorca musi zawrzeć takie oznaczenie na fakturze w sytuacji, gdy wystawia fakturę dokumentującą dostawę towarów bądź świadczenie usług, dla których zobowiązanym do rozliczenia podatku VAT jest nabywca tych towarów lub usług.

Jeżeli spełnione są warunki wskazujące na zastosowanie mechanizmu odwrotnego obciążenia, to sprzedawca wystawia wówczas fakturę bez stawki VAT i bez wykazanej kwoty podatku VAT należnego (czyli w kwocie netto sprzedaży).

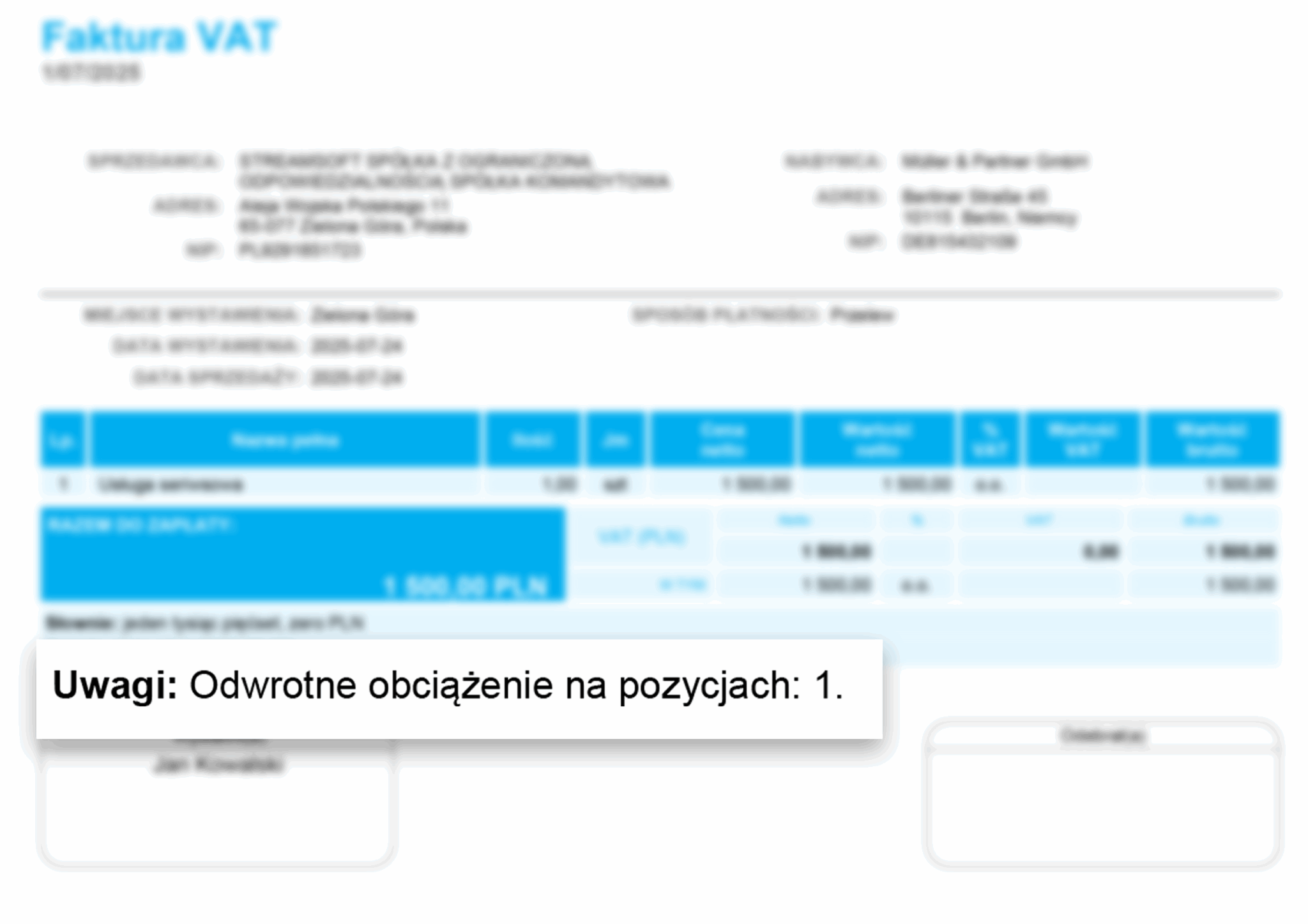

Faktura dokumentująca dostawę towarów bądź świadczenie usług objętych odwrotnym obciążeniem nie powinna zawierać stawki podatku VAT ani kwoty tego podatku, ponieważ obowiązek rozliczenia podatku VAT leży wówczas po stronie nabywcy towarów lub usług. Jako stawkę VAT należy wówczas wpisać „NP” („nie podlega” – co oznacza że czynność nie podlega opodatkowaniu podatkiem VAT), a w uwagach obligatoryjnie należy zamieścić adnotację „odwrotne obciążenie” („reverse charge”).

Drugim rozwiązaniem stosowanym przez podatników wystawiających faktury w procedurze odwrotnego obciążenia jest w miejscu stawki VAT wpisanie „O.O”, co oznacza odwrotne obciążenie, niezależnie od tego w celu dopełnienia formalności wynikających z ustawy o VAT, na fakturze powinna pojawić się również dodatkowa adnotacja „odwrotne obciążenie” („reverse charge”).

Polski przedsiębiorca realizujący transakcje na rzecz podatników VAT z innych krajów Unii Europejskiej, objętych procedurą odwrotnego obciążenia, powinien pamiętać również o obowiązku składania do urzędu skarbowego informacji podsumowującej VAT-UE w terminie do 25-tego dnia miesiąca następującego po miesiącu, w którym powstaje obowiązek podatkowy.

Informację podsumowującą VAT-UE składa się za okresy, w których wystąpiło w szczególności wewnątrzwspólnotowe nabycie towarów (WNT), wewnątrzwspólnotowa dostawa towarów (WDT) czy wewnątrzwspólnotowa sprzedaż usług.

Obowiązki nabywcy w zakresie rozliczenia faktury z adnotacją „odwrotne obciążenie”

Otrzymanie przez polskiego nabywcę faktury bez wyszczególnionej kwoty podatku VAT, za to z adnotacją „odwrotne obciążenie” („reverse charge”) oznacza, że to on jako nabywca towarów/usług ma obowiązek rozliczenia i odprowadzenia podatku VAT od danej transakcji. W takiej sytuacji czynny podatnik VAT dokonujący nabycia w procedurze odwrotnego obciążenia, wykazuje podatek VAT należny w pliku JPK_V7 i równocześnie wykazuje podatek VAT naliczony (o ile przysługuje mu prawo odliczenia VAT). Dzięki temu transakcja zakupu jest dla niego neutralna podatkowo.

Wartość faktury zakupu należy uznać za kwotę netto, będącą podstawą opodatkowania. Od tej kwoty nabywca towarów/usług w procedurze odwrotnego obciążenia samodzielnie wylicza i wykazuje podatek VAT należny po stronie sprzedaży przy zastosowaniu właściwej stawki VAT i równocześnie wykazuje podatek VAT naliczony po stronie zakupu. Oczywiście wykazanie podatku VAT naliczonego może mieć miejsce tylko wówczas, gdy spełnione są warunki pozwalające na odliczenie podatku VAT, a więc w szczególności zakupione towary/usługi wykorzystywane są do czynności opodatkowanych i podatnik otrzymał fakturę dokumentującą zakup.

Odwrotne obciążenie w Streamsoft Firmino - jak to działa?

Wystawianie faktur z adnotacją „odwrotne obciążenie” w Streamsoft Firmino przebiega sprawnie. Wystarczy podczas tworzenia dokumentu wybrać stawkę „O.O.”, a system automatycznie doda na wydruku informację o zastosowaniu tej procedury.

Dzięki temu użytkownik nie musi zajmować się dodatkowymi formalnościami – program do faktur Streamsoft Firmino uwzględnia wszystko zgodnie z obowiązującymi przepisami.

Karolina Szopa

Księgowa